De inzet van artificial intelligence en machine learning zijn niet meer weg te denken uit de bedrijfsvoering van financiële instellingen. Deze technieken worden op allerlei gebieden ingezet: van KYC tot het bepalen van het rentepercentage op een lening. De grote uitdaging bij machine learning is dat het algoritme leert van beslissingen die in het verleden door mensen zijn gemaakt. Daardoor neemt dit algoritme soms onverhoopt discriminerende beslissingen. Hoe je dat voorkomt, lees je in dit blog.

AI en ML in KYC-processen.

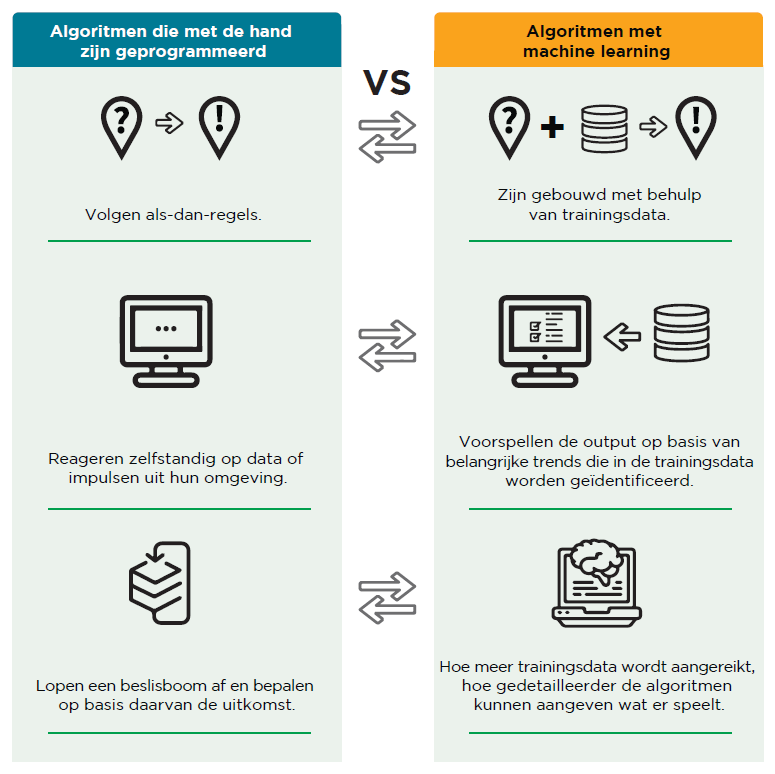

Financiële instellingen maken in de regel gebruik van twee typen algoritmen: algoritmen die met de hand zijn geprogrammeerd en algoritmen met machine learning (ML). Die verschillen als volgt van elkaar:

Algoritmen die met de hand zijn geprogrammeerd, volgen als-dan-regels. Zij lopen een beslisboom af en bepalen: dit bedrijf krijgt op basis van meerdere voorwaarden wel of geen lening.

Algoritmen met machine learning leren van trainingsdata. Neem als voorbeeld bedrijfsnieuws. Als het algoritme voldoende berichtgevingen over bedrijven heeft gelezen, kan het zelfstandig aangeven om wat voor soort nieuws het gaat. Denk aan een bedrijf dat in zwaar weer verkeert, een nieuwe bestuurder of een sterke omzetstijging. Hoe meer nieuwsberichten een algoritme met ML krijgt voorgeschoteld, hoe gedetailleerder het op een gegeven moment kan aangeven wat er speelt. Ook wordt het beter in het herkennen van afwijkende patronen. Zo wordt het algoritme dus steeds beter in het doen van voorspellingen.

Uitdagingen bij de inzet van AI en ML.

Het grote nadeel van ML-algoritmen is alleen dat ze niet in staat zijn om te zoeken naar causale verbanden. Ze baseren zich op correlatie. Hoe ML tot een voorspelling komt is daardoor vaak een black box.

Bij een causaal verband is het helder dat de ene variabele de ander uitlokt. Daardoor is oorzaak en gevolg logisch. Bij een correlatie komen 2 factoren tegelijkertijd voor, maar er is geen oorzakelijk verband. Daardoor kan het ML-algoritme patronen vinden die volledig berusten op toeval. Toch zal dat toeval bij bijvoorbeeld een KYC-beoordeling wel worden meegenomen in de beslissing.

Ook kan het ML-algoritme patronen vinden die leiden tot verboden discriminatie op grond van ras, geloof of geslacht. Zelfs als geslacht uit de database wordt verwijderd, de namen worden gepseudonimiseerd en er over geloof al helemaal geen data wordt opgeslagen.

Discriminatie bij de aanvraag van toeslagen

Dat gebeurde ook bij het algoritme dat De Belastingdienst gebruikte voor het aanvragen van o.a. kinderopvang- en huurtoeslag. Op basis van verschillende indicatoren werd bepaald wie via dat algoritme gecontroleerd zou worden bij de aanvraag van toeslagen. De indicatoren waren bijvoorbeeld iemands nationaliteit, de samenstelling van het gezin en het inkomen van mensen. Aanvragers met een niet-Nederlandse nationaliteit hadden meer kans om gecontroleerd te worden via het algoritme. Daardoor oordeelde de Autoriteit Persoonsgegevens oordeelde dat er sprake was van discriminatie.

Menselijke controle en tussentijdse checks zijn essentieel.

Hoe voorkom je dit dan? Laat de beslissing voor bijvoorbeeld het weigeren van een klant voor een krediet of verzekering, oftewel beslissingen die serieuze invloed hebben op het leven van mensen, niet volledig door algoritmen nemen. Dit moet ook door een mens beoordeeld worden. Daarnaast is de dataset waarvan het ML-algoritme leert allesbepalend voor de kwaliteit van de genomen beslissingen. Naast de menselijke controle moet de dataset daarom ook regelmatig worden gecontroleerd. En waar nodig moet het algoritme op basis van die controles worden aangepast.

Best practices voor het gebruik van AI en ML in KYC.

Omdat algoritmen discriminerende conclusies kunnen trekken zonder dat de eigenaren en ontwikkelaars dit weten, zijn er een aantal best practices waar je rekening mee kunt houden als je AI en/of ML toepast in KYC-processen. Die best practices vind je in het whitepaper ‘AI in KYC-processen: een uitkomst of breinbreker?’. Daarnaast krijg je ook meer tips over hoe je AI en ML het beste kunt toepassen in bedrijfsprocessen. Download ‘m gratis.

Whitepaper 'AI in KYC-processen: een uitkomst of breinbreker?'.

Wil je tips voor hoe je AI en ML het beste kunt toepassen in jouw bedrijfsprocessen? Download het whitepaper ‘AI in KYC-processen: een uitkomst of breinbreker?’. Daarin vind je aandachtspunten en 6 best practices voor het gebruik van AI en ML.