De rating zegt iets over het kredietrisico van het bedrijf, oftewel de kans op wanbetaling. Hier staat een van de hieronder genoemde lettercombinaties weergegeven.

AAA = laagste kredietrisico

Een AAA-rating geeft aan dat het bedrijf haar betaalverplichting kan nakomen, zelfs in ernstige noodsituaties. Bedrijven met een AAA-rating worden gekenmerkt door hun uitzonderlijke financiële kracht, zeer sterke bedrijfsgroei en belangrijke marktpositie.

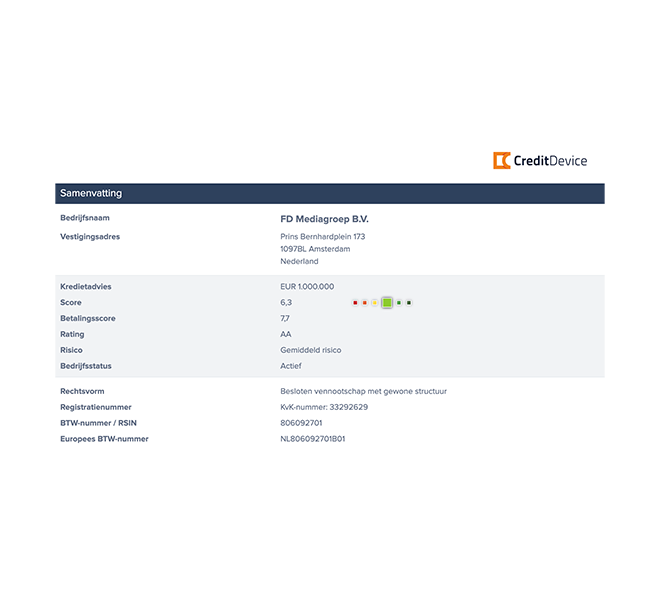

AA = zeer laag kredietrisico

Een AA-rating geeft aan dat het bedrijf haar betaalverplichting kan nakomen, zelfs in ernstige noodsituaties. Bedrijven met een AA-rating worden gekenmerkt door een zeer sterke financiële positie, een sterke bedrijfsgroei en een belangrijke marktpositie.

A = gematigd laag kredietrisico

Een A-rating geeft aan dat het bedrijf een gematigd laag kredietrisico heeft. Bedrijven met een A-rating worden waarschijnlijk zeer beperkt getroffen door ernstige financiële problemen. Daarom wordt verwacht dat hun kredietwaardigheid hoog blijft. Ze worden gekenmerkt door een aanzienlijke financiële kracht, stabiele bedrijfsgroei en een concurrerende marktpositie.

BBB = laag kredietrisico

Een BBB-rating geeft aan dat het bedrijf een laag kredietrisico heeft. Bedrijven met een BBB-rating worden waarschijnlijk licht getroffen door ernstige financiële problemen. Daarom wordt verwacht dat hun kredietwaardigheid stabiel blijft. Ze worden gekenmerkt door een bevredigende financiële slagkracht, een stabiele bedrijfsgroei en een relatief concurrerende marktpositie.

BB = gematigd kredietrisico

Een BB-rating geeft aan dat het bedrijf een gematigd kredietrisico heeft. Bedrijven met een BB-rating zijn gevoelig voor markt- en economische omstandigheden. Daarom wordt verwacht dat hun kredietwaardigheid relatief stabiel blijft. Ze worden gekenmerkt door een matige financiële slagkracht, een stabiel bedrijfsniveau en een relatief beperkt concurrerende marktpositie.

CCC = aanzienlijk verhoogd kredietrisico

Een CCC-rating geeft aan dat het bedrijf een aanzienlijk verhoogd kredietrisico heeft. Bedrijven met een CCC-rating hebben op korte termijn waarschijnlijk een probleem met het nakomen van hun betaalverplichting. Ze worden gekenmerkt door een aanzienlijk lage financiële kracht en een concurrerende marktpositie.

CC = zeer hoog kredietrisico

Een CC-rating geeft aan dat het bedrijf een zeer hoog kredietrisico heeft. Bedrijven met een CC-rating hebben aanzienlijke problemen bij het nakomen van hun betaalverplichting. Ze worden gekenmerkt door bezwaarde financiële kracht die hun bedrijf in gevaar brengt.

C = hoogste kredietrisico

Een C-rating geeft aan dat het bedrijf het hoogste kredietrisico heeft. Bedrijven met een C-rating hebben zeer grote problemen bij het nakomen van hun betaalverplichting. Ze worden gekenmerkt door een extreem bezwaarde financiële kracht die hun bedrijf aanzienlijk in gevaar brengt.